В Україні готуються масштабні зміни у сфері примусового виконання судових рішень. Верховна Рада України ухвалила Закон України «Про внесення змін до деяких законодавчих актів України щодо ...

15Кві

Податки для фоп і податки для тов у 2026 році залежать від двох базових соціальних показників: мінімальної зарплати та прожиткового мінімуму для працездатних осіб. З 1 січня 2026 року мінімальна зарплата становить 8 647 грн, а прожитковий мінімум для працездатних осіб – 3 328 грн. Саме від цих сум розраховуються фіксовані платежі, ліміти доходу, ЄСВ та військовий збір.

Для підприємців і компаній важливо не лише знати ставки, а й перевірити, як вони впливають на щомісячну сплату податків, звітність, касову дисципліну, договори, ціноутворення та вибір системи оподаткування.

Підприємцю варто перерахувати не лише податкове навантаження, а й мінімальну маржинальність кожного напряму діяльності. Для ТОВ критично переглянути фінансову модель, оскільки податок на прибуток, ПДВ, зарплатні податки й дивіденди формують загальну вартість легального виведення коштів.

Замовити консультацію кваліфікованих бухгалтерів можна тут. Отримуйте пропозиції на обслуговування, та обирайте кразі умови.

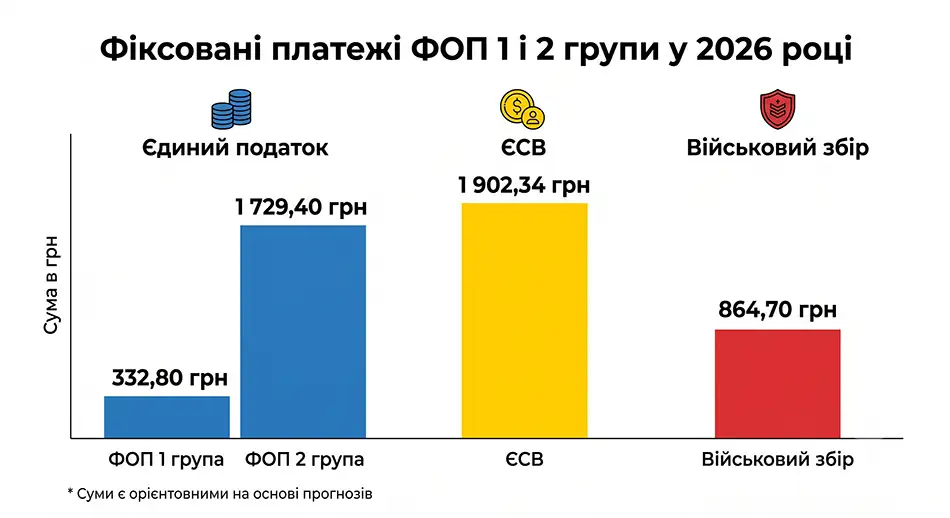

1 група фоп податки у 2026 році залишаються фіксованими, але суми зросли через нові соціальні показники. За даними ДПС, ліміт річного доходу для ФОП 1 групи становить 1 444 049 грн, єдиний податок – до 332,80 грн на місяць, мінімальний ЄСВ – 1 902,34 грн на місяць, військовий збір – 864,70 грн на місяць.

Ця група залишається придатною для найменшого мікробізнесу без найманих працівників, але потребує контролю річного обороту та дозволених видів діяльності.

Для запиту «1 група фоп податки» головна зміна 2026 року – не нова ставка як така, а зростання грошових сум через мінімальну зарплату та прожитковий мінімум. Сплата податків має бути внесена в календар платежів, щоб уникнути боргу й ризику втрати спрощеної системи.

2 група фоп податки у 2026 році підходять для малого бізнесу, торгівлі, послуг населенню та платникам єдиного податку. Ліміт доходу для ФОП 2 групи становить 7 211 598 грн, єдиний податок – до 1 729,40 грн на місяць, мінімальний ЄСВ – 1 902,34 грн на місяць, військовий збір – 864,70 грн на місяць.

Для підприємців цієї групи податкове навантаження є прогнозованим, але фіксовані платежі потрібно сплачувати навіть у місяці з низьким доходом, якщо немає законних підстав для звільнення.

Для запиту «2 група фоп податки» практична дія одна – зробити фінансовий план на рік. Якщо бізнес сезонний, фіксовані платежі слід розподілити так, щоб податкові зобов’язання не створювали касового розриву в періоди слабких продажів.

3 група фоп податки залишаються найбільш гнучкими для послуг, онлайн-бізнесу, ІТ, консалтингу, маркетингу, e-commerce та роботи з юридичними особами. У 2026 році для ФОП 3 групи ліміт річного доходу становить 10 091 049 грн, ставка єдиного податку – 5% від доходу без ПДВ або 3% від доходу з ПДВ, мінімальний ЄСВ – 1 902,34 грн на місяць, військовий збір – 1% від доходу.

ФОП 3 група вигідна тоді, коли витрати не є значною частиною обороту або коли простота обліку важливіша за можливість зменшувати базу оподаткування на витрати.

Окрема зміна 2026 року стосується охоронної діяльності: Закон №4698-IX виключив її зі спрощеної системи з 1 січня 2026 року, тому ФОП і юридичним особам із таким видом діяльності потрібно переходити на загальну систему або змінювати структуру бізнесу.

Податки для тов у 2026 році залежать від того, працює компанія на загальній системі чи на єдиному податку. Для ТОВ на загальній системі базова ставка податку на прибуток становить 18%, а для банків у 2026 році діє окрема ставка 50% відповідно до спеціальних змін Закону №4698-IX.

ТОВ має ширші можливості для масштабування, роботи з великими контрагентами, участі в тендерах і залучення інвесторів, але облік тут складніший, ніж у ФОП.

ТОВ на єдиному податку 3 групи може застосовувати ставку 5% без ПДВ або 3% з ПДВ, якщо відповідає умовам спрощеної системи. Така модель часто використовується для малого та середнього бізнесу, якому потрібна юридична особа, але не потрібна повна модель податку на прибуток.

Обов’язкова ПДВ-реєстрація за загальним правилом настає, якщо обсяг оподатковуваних операцій за останні 12 календарних місяців перевищує 1 000 000 грн без ПДВ, але це правило має винятки для платників єдиного податку 1-3 груп. ДПС у 2026 році підтверджує цей критерій для реєстрації платником ПДВ.

Звітність також змінилася: для ФОП і самозайнятих осіб щодо ПДФО, військового збору та ЄСВ із 2026 року діє квартальний формат подання, а юридичні особи продовжують звітувати щомісяця. ДПС зазначала, що граничний строк для ФОП – 40 календарних днів після завершення кварталу.

Нове податкове законодавство 2026 не зводиться лише до нових сум. Для ФОП головне – контролювати ліміт доходу, групу, ПДВ і заборонені види діяльності; для ТОВ – правильно планувати податок на прибуток, ПДВ, зарплатні податки, дивіденди та документообіг.