Новое налоговое законодательство 2026: что изменится для ФЛП и ООО

Ключевые налоговые показатели 2026 года для бизнеса

Налоги для ФОП и налоги для ООО в 2026 году зависят от двух базовых социальных показателей: минимальной зарплаты и прожиточного минимума для трудоспособных лиц. С 1 января 2026 года минимальная зарплата составляет 8 647 грн, а прожиточный минимум для трудоспособных лиц — 3 328 грн. Именно от этих сумм рассчитываются фиксированные платежи, лимиты дохода, ЕСВ и военный сбор.

Для предпринимателей и компаний важно не только знать ставки, но и проверить, как они влияют на ежемесячную уплату налогов, отчетность, кассовую дисциплину, договоры, ценообразование и выбор системы налогообложения.

- налоги ФОП 2026 зависят от группы единого налога, годового дохода, наличия работников и статуса налогоплательщика НДС;

- налоги для ООО зависят от системы налогообложения, прибыльности, наличия НДС, количества сотрудников и вида деятельности;

- единый налог 2026 для ФОП 1 и 2 группы привязан к прожиточному минимуму или минимальной зарплате;

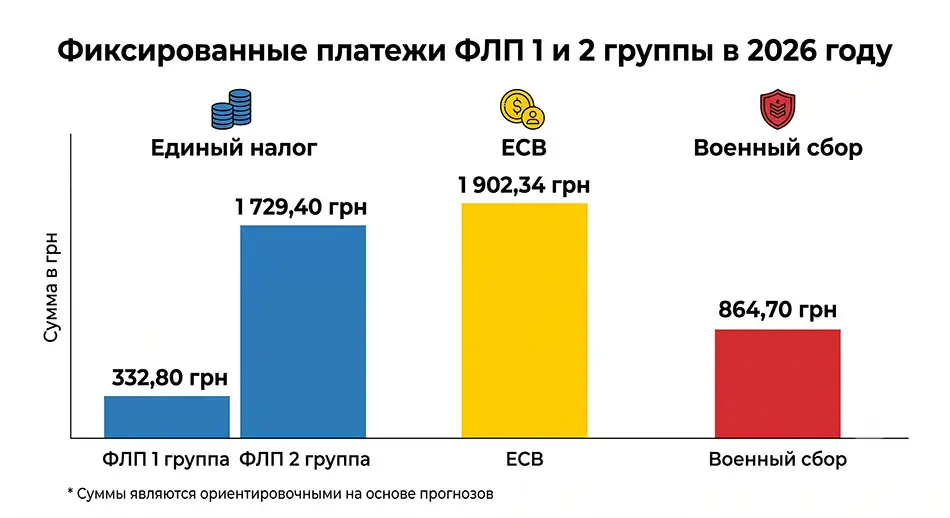

- ЕСВ ФОП 2026 минимально составляет 1 902,34 грн в месяц, то есть 22% от минимальной зарплаты;

- военный сбор ФОП 2026 для 1 и 2 группы составляет 864,70 грн в месяц, а для 3 группы — 1% от дохода;

Предпринимателю стоит пересчитать не только налоговую нагрузку, но и минимальную маржинальность каждого направления деятельности. Для ООО критично пересмотреть финансовую модель, поскольку налог на прибыль, НДС, зарплатные налоги и дивиденды формируют общую стоимость легального выведения средств.

Заказать консультацию квалифицированных бухгалтеров можно здесь. Получайте предложения на обслуживание и выбирайте лучшие условия.

ФОП 1 группа в 2026 году

1 группа ФОП налоги в 2026 году остаются фиксированными, но суммы выросли из-за новых социальных показателей. По данным ГНС, лимит годового дохода для ФОП 1 группы составляет 1 444 049 грн, единый налог — до 332,80 грн в месяц, минимальный ЕСВ — 1 902,34 грн в месяц, военный сбор — 864,70 грн в месяц.

Эта группа остается подходящей для самого мелкого микробизнеса без наемных работников, но требует контроля годового оборота и разрешенных видов деятельности.

- Проверить местную ставку единого налога, так как максимальная сумма 332,80 грн может быть ниже в зависимости от решения громады.

- Контролировать доход в пределах 1 444 049 грн за календарный год.

- Заложить в ежемесячный бюджет ЕСВ, военный сбор и единый налог.

- Не использовать 1 группу для деятельности, которая не соответствует условиям упрощенной системы.

- Проверять реквизиты для уплаты налогов перед каждым платежом.

Для запроса «1 группа ФОП налоги» главное изменение 2026 года — не новая ставка как таковая, а рост денежных сумм из-за минимальной зарплаты и прожиточного минимума. Оплата налогов должна быть внесена в календарь платежей, чтобы избежать долгов и риска потери упрощенной системы.

ФОП 2 группа в 2026 году

2 группа ФОП налоги в 2026 году подходят для малого бизнеса, торговли, услуг населению и плательщиков единого налога. Лимит дохода для ФОП 2 группы составляет 7 211 598 грн, единый налог — до 1 729,40 грн в месяц, минимальный ЕСВ — 1 902,34 грн в месяц, военный сбор — 864,70 грн в месяц.

Для предпринимателей этой группы налоговая нагрузка прогнозируемая, но фиксированные платежи нужно платить даже в месяцы с низким доходом, если нет законных оснований для освобождения.

- фиксированный единый налог не зависит от фактического месячного оборота;

- военный сбор уплачивается ежемесячно фиксированной суммой;

- ЕСВ за себя минимально составляет 1 902,34 грн в месяц;

- годовой лимит 7 211 598 грн нужно контролировать по банковским поступлениям и наличным операциям;

- при приближении к лимиту стоит заранее оценить переход на ФОП 3 группу или ООО;

Для запроса «2 группа ФОП налоги» практическое действие одно — составить финансовый план на год. Если бизнес сезонный, фиксированные платежи следует распределить так, чтобы налоговые обязательства не создавали кассовый разрыв в периоды слабых продаж.

ФЛП 3 группа в 2026 году

3 группа ФЛП налоги остаются наиболее гибкими для услуг, онлайн-бизнеса, ИТ, консалтинга, маркетинга, e-commerce и работы с юридическими лицами. В 2026 году для ФЛП 3 группы лимит годового дохода составляет 10 091 049 грн, ставка единого налога — 5% от дохода без НДС или 3% от дохода с НДС, минимальный ЕСВ — 1 902,34 грн в месяц, военный сбор — 1% от дохода.

ФЛП 3 группа выгодна тогда, когда расходы не являются значительной частью оборота или когда простота учета важнее возможности уменьшать налоговую базу на расходы.

- Рассчитать фактическую нагрузку: 5% единого налога плюс 1% военного сбора от дохода.

- Сравнить модель 5% без НДС и 3% с НДС, если контрагенты требуют налоговый кредит.

- Вести учет поступлений по всем счетам, кассе, эквайрингу и маркетплейсам.

- Контролировать лимит 10 091 049 грн до завершения года.

- Проверить, не относится ли деятельность к запрещённым для упрощенной системы.

Отдельное изменение 2026 года касается охранной деятельности: Закон №4698-IX исключил её из упрощенной системы с 1 января 2026 года, поэтому ФЛП и юридическим лицам с таким видом деятельности нужно переходить на общую систему или менять структуру бизнеса.

Налоги для ООО в 2026 году

Налоги для ООО в 2026 году зависят от того, работает ли компания на общей системе или на едином налоге. Для ООО на общей системе базовая ставка налога на прибыль составляет 18%, а для банков в 2026 году действует отдельная ставка 50% в соответствии с особыми изменениями Закона №4698-IX.

ООО имеет более широкие возможности для масштабирования, работы с крупными контрагентами, участия в тендерах и привлечения инвесторов, но учет здесь сложнее, чем у ФЛП.

- налог на прибыль ООО — 18% от финансового результата с учетом налоговых разниц;

- НДС — 20%, если ООО зарегистрировано плательщиком НДС или обязано зарегистрироваться;

- ЕСВ за работников — 22% на фонд оплаты труда;

- НДФЛ с зарплаты работников — 18%;

- военный сбор с зарплаты — 5%;

- дивиденды учредителям облагаются отдельно в зависимости от системы налогообложения и статуса получателя;

ООО на едином налоге 3 группы может применять ставку 5% без НДС или 3% с НДС, если соответствует условиям упрощенной системы. Такая модель часто используется для малого и среднего бизнеса, которому нужна юридическая форма, но не нужна полная модель налога на прибыль.

НДС, отчётность и уплата налогов в 2026 году

Обязательная НДС-регистрация по общему правилу наступает, если объем облагаемых операций за последние 12 календарных месяцев превышает 1 000 000 грн без НДС, но это правило имеет исключения для плательщиков единого налога 1-3 групп. ГНС в 2026 году подтверждает данный критерий для регистрации плательщиком НДС.

Отчётность также изменилась: для ФЛП и самозанятых лиц по НДФЛ, военному сбору и ЕСВ с 2026 года действует квартальный формат подачи, а юридические лица продолжают отчитываться ежемесячно. ГНС отмечала, что крайний срок для ФЛП — 40 календарных дней после окончания квартала.

- Сформировать календарь уплаты единого налога, ЕСВ, военного сбора, НДС и налога на прибыль.

- Проверить годовые лимиты ФЛП 2026 до подписания крупных контрактов.

- Обновить договоры, акты, счета, назначения платежей и КВЭДы.

- Проверить, не создаёт ли бизнес обязанность регистрации плательщиком НДС.

- Разделить личные и предпринимательские платежи, чтобы избежать ошибок в учёте.

- Пересмотреть цены с учётом роста ЕСВ, военного сбора и налогов на зарплату.

Новое налоговое законодательство 2026 года не сводится только к новым суммам. Для ФЛП главное — контролировать лимит дохода, группу, НДС и запрещенные виды деятельности; для ООО — правильно планировать налог на прибыль, НДС, зарплатные налоги, дивиденды и документооборот.