Как устроена налоговая система Польши Налогообложение бизнеса в Польше зависит от организационно-правовой формы, резидентности, вида деятельности, оборота и способа распределения прибыли. Sp. z ...

17Июл

Налоги для бизнеса на Кипре формируются по модели европейской юрисдикции с корпоративным налогообложением, НДС, правилами налоговой резидентности, аудитом, электронной отчетностью и требованиями к экономическому присутствию. Кипр не следует рассматривать как классические офшорные компании, поскольку страна действует в рамках законодательства ЕС, применяет правила прозрачности, контролируемых иностранных компаний, трансфертного ценообразования и международного обмена налоговой информацией.

Основу налоговой нагрузки для кипрской компании составляют несколько обязательных платежей. Они зависят от вида деятельности, источника дохода, структуры собственности, наличия сотрудников, операций с недвижимостью, работы с ЕС и статуса налоговой резидентности.

Налоговая система Кипра не сводится только к низкой ставке налога на прибыль. Для бизнеса важны правила признания затрат, источник дохода, substance, аудит, корректность договоров, документирование операций с связанными лицами и своевременная подача отчетности.

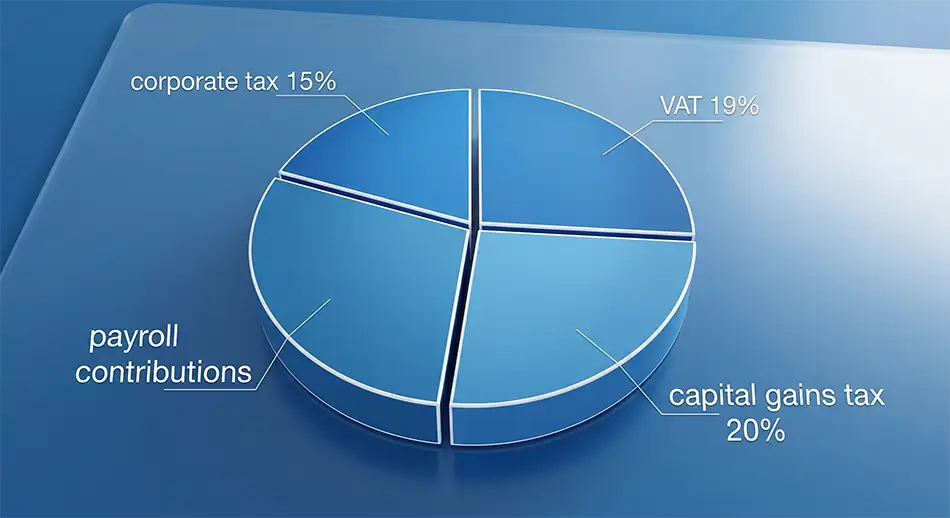

С 1 января 2026 года стандартная ставка корпоративного налога на Кипре составляет 15%. Налог уплачивается не с оборота, а с налогооблагаемой прибыли, то есть с доходов после вычета разрешённых расходов, корректировок и льгот.

Для бизнеса это означает, что реальная налоговая нагрузка зависит не только от ставки, но и от качества финансового учёта. Компания должна подтверждать расходы документами, договорами, счетами, актами, банковскими платежами и экономической логикой операций.

Корпоративный налог является центральным элементом системы, но он не работает изолированно. Для международного бизнеса одновременно важны договоры об избежании двойного налогообложения, правила выплаты дивидендов, трансфертное ценообразование, НДС и налоговый статус бенефициаров.

Кипрская компания может облагаться налогом как налоговый резидент Кипра, если её управление и контроль осуществляются с Кипра или если применяются правила, предусмотренные действующим налоговым законодательством. Для международных структур этот вопрос имеет практическое значение, поскольку формальная регистрация без реального управления может создавать риски в другой стране.

Налоговая резидентность подтверждается не одним документом, а совокупностью факторов. Налоговая служба и банки обращают внимание на то, где фактически принимаются управленческие решения, кто подписывает ключевые документы, где хранится корпоративная документация и как компания ведёт операционную деятельность.

Резидентство особенно важно для холдинговых компаний, IT-бизнеса, торговых структур, консалтинга, финансовых операций, лицензирования интеллектуальной собственности и работы с партнёрами из ЕС. Если управление фактически осуществляется из другой страны, может возникнуть конфликт резидентства или налогообложения по правилам иностранной юрисдикции.

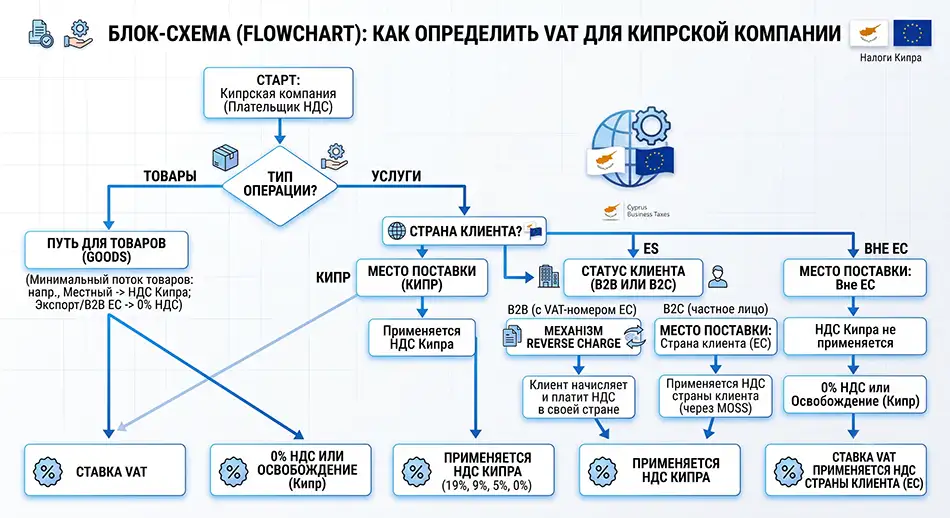

НДС на Кипре применяется к поставке товаров и услуг, импорту товаров, приобретению товаров из других стран ЕС и отдельным трансграничным операциям. Стандартная ставка составляет 19%, но для некоторых товаров и услуг действуют льготные ставки.

Обязательная регистрация плательщиком НДС возникает, если облагаемый оборот за предыдущие 12 месяцев превышает €15 600 или ожидается превышение этого порога в течение следующих 30 дней. Также отдельные правила действуют для приобретения товаров из других стран ЕС, внутриевропейских поставок и reverse charge.

НДС является не только налогом, но и элементом документооборота. Компания должна правильно определять место поставки, статус контрагента, наличие reverse charge, право на налоговый кредит и период отражения операции.

Одна из причин, почему Кипр используется для международных структур, — правила выплаты дивидендов, процентов и роялти нерезидентам. Во многих стандартных случаях Кипр не удерживает налог при выплате дивидендов и процентов нерезидентам, но с 2026 года нужно учитывать специальные правила для связанных компаний в низконалоговых или нежелательных юрисдикциях.

Для владельцев бизнеса важно различать три уровня налогообложения. Первый — налог самой кипрской компании на прибыль. Второй — возможное удержание налога при выплате дохода с Кипра. Третий — налогообложение получателя дивидендов в стране его налогового резидентства.

Дивидендная модель требует анализа не только кипрского права, но и правил страны владельца. Для украинских, европейских или других иностранных бенефициаров могут действовать правила КИК, декларирования иностранных доходов, валютного контроля и требования к подтверждению источника средств.

На Кипре налог на прирост капитала в основном связан с недвижимостью. Ставка 20% применяется к прибыли от продажи недвижимого имущества, расположенного на Кипре, а также к отдельным операциям с акциями или долями компаний, стоимость которых прямо или косвенно связана с кипрской недвижимостью.

Для торговых, IT, консалтинговых или холдинговых компаний этот налог часто не является ключевым. Он становится важным, если структура владеет земельными участками, коммерческой недвижимостью, жилыми объектами или долями в компаниях с имущественными активами на Кипре.

Перед сделкой с недвижимостью необходимо рассчитывать не только налог на прирост капитала, но и VAT, гербовый сбор, регистрационные расходы, юридическое оформление и влияние сделки на отчетность компании.

IP Box — один из важных налоговых режимов Кипра для компаний, которые получают доход от квалифицированной интеллектуальной собственности. Режим может позволять вычет 80% квалифицированной прибыли от соответствующих IP-активов, в том числе программного обеспечения, патентов и отдельных технологических решений.

Для IT-бизнеса этот режим имеет значение тогда, когда компания не просто получает оплату за услуги, а владеет или экономически контролирует интеллектуальный актив. Не каждый сайт, бренд, домен, маркетинговое название или коммерческое обозначение подпадает под IP Box.

IP Box не действует как автоматическая скидка для любой технологической компании. Требуется привязка дохода к квалифицированному активу, правильная юридическая структура, учет расходов на разработку, договоры с разработчиками и подтверждение экономической сути.

Notional Interest Deduction — это механизм условного процентного вычета для компаний, финансируемых новым собственным капиталом. Его логика заключается в том, что собственный капитал получает налоговый вычет, схожий с процентами по долговому финансированию, но без фактической выплаты процентов.

Такой инструмент может быть полезен для структур с реальным капиталом, инвестиционной деятельностью, финансированием дочерних компаний или активным операционным бизнесом. В то же время вычет не должен быть искусственным и требует документального обоснования.

Notional Interest Deduction не должен создавать налоговую конструкцию без коммерческого содержания. Для его применения требуется финансовое моделирование, подтверждение источников капитала, корпоративные решения и правильное отражение в аудите.

Кипрская система позволяет учитывать налоговые убытки в будущих периодах согласно установленным срокам и правилам. После налоговой реформы 2026 года срок переноса убытков был расширен до 7 лет, что важно для стартапов, инвестиционных проектов и бизнесов с неравномерной прибыльностью.

Групповое планирование дает возможность структурировать деятельность так, чтобы прибыльные и убыточные компании внутри группы работали согласованно. Однако такие механизмы требуют соблюдения условий владения, резидентности и документального оформления.

Для бизнеса с значительными стартовыми расходами это создает пространство для налогового планирования. При этом убытки не должны быть искусственными, а структура не должна существовать только для переноса налоговой базы.

Трансфертное ценообразование применяется к операциям между связанными лицами. Если кипрская компания предоставляет услуги материнской компании, получает роялти, финансирует дочерние структуры, покупает товары у аффилированных поставщиков или продает продукцию связанному дистрибьютору, цены должны соответствовать принципу «вытянутой руки».

Налоговые органы оценивают, вели бы себя независимые компании так же в аналогичных условиях. Если цена, маржа или условия договора не соответствуют рыночному уровню, может возникнуть корректировка прибыли.

Трансфертное ценообразование особенно важно для IT-аутсорсинга, маркетинговых услуг, управленческих платежей, роялти, внутригруппового финансирования и международной торговли. Формальный договор без фактического выполнения работ не защищает компанию от налоговых вопросов.

Кипрская компания, работающая с клиентами из ЕС, должна правильно определять VAT-режим по каждой операции. Для B2B-услуг часто применяется правило места поставки по стране получателя, но исключения могут касаться недвижимости, мероприятий, электронных услуг, транспорта, импорта и локальных операций.

Самая распространенная ошибка — считать, что международный контракт автоматически не облагается НДС. На самом деле нужно проверять статус клиента, его VAT-номер, место поставки, характер услуги и наличие reverse charge.

Для ecommerce, SaaS, онлайн-платформ и цифровых услуг дополнительно нужно учитывать правила OSS, продажи физическим лицам в ЕС и пороги для трансграничных операций. Такие модели стоит настраивать до начала продаж, а не после накопления оборота.

Если компания нанимает работников на Кипре, возникают обязанности работодателя. Это включает регистрацию как работодателя, начисление зарплаты, удержание налогов и взносов, подачу payroll-отчетности и соблюдение трудового законодательства.

Для международных владельцев важно не смешивать статус директора, консультанта, фрилансера и работника. Неправильная модель может создать налоговые риски, претензии со стороны социальных органов и вопросы относительно substance.

Наличие персонала может укреплять экономическое присутствие компании на Кипре. В то же время это увеличивает административную нагрузку, требует регулярного учета и подготовки документов.

Кипрские компании должны вести учет, готовить финансовую отчетность, проходить аудит и подавать налоговые декларации. Отчетный год обычно совпадает с календарным годом, а налоговые декларации подаются в электронном виде.

Для владельца компании практически важно понимать, что годовая отчетность на Кипре — это не одна форма. Она состоит из бухгалтерских данных, аудита, налоговой декларации, корпоративного annual return и, при необходимости, VAT, VIES, payroll и transfer pricing документации.

Качественное бухгалтерское обслуживание нужно не только для налоговой декларации, но и для банка, аудита, подтверждения происхождения средств, работы с контрагентами и подготовки к возможной проверке.

Заказывайте консультацию бухгалтера здесь.

Компании на Кипре платят предварительный налог на прибыль в течение года. Обычно он основывается на прогнозируемой прибыли текущего года и уплачивается двумя частями.

Система предварительной оплаты требует планирования денежного потока. Если компания недооценивает прибыль, могут возникнуть доплаты, проценты или штрафы. Если прогноз завышен, бизнес фактически замораживает часть средств до окончательного расчёта.

Для бизнеса с сезонностью, неравномерными контрактами или крупными разовыми сделками важно регулярно обновлять прогноз прибыли. Это снижает риск переплаты или недоплаты налога.

Каждая кипрская компания должна подавать annual return в Реестр компаний. Для новой компании дата первого annual return связана с окончанием 18 месяцев с момента инкорпорации, а далее отчетность подается ежегодно.

Annual return отражает корпоративную информацию о компании. Он не заменяет налоговую декларацию, но является важной частью корпоративного комплаенса.

Невыполнение корпоративной отчетности может привести к штрафам, проблемам с банком, сложностям при смене директоров или акционеров, риску исключения компании из реестра и блокированию будущих корпоративных действий.

Налоговая система Кипра имеет ряд практических преимуществ для международного бизнеса. Они выражаются не только в ставках, но и в предсказуемости правил, доступе к европейскому рынку, правовой системе и возможности структурировать бизнес в рамках ЕС.

Наибольшее значение эти преимущества имеют для компаний, которые работают с международными клиентами, имеют интеллектуальную собственность, получают прибыль за пределами страны владельца или планируют развивать европейское присутствие.

Преимущества работают только тогда, когда структура соответствует реальной бизнес-модели. Компания без управления, документов, учета и экономического присутствия может потерять налоговую эффективность.

Кипр не является универсальным решением для любого бизнеса. После ужесточения международных правил прозрачности формальные структуры без реальной деятельности стали менее практичными и рискованными.

Основные недостатки связаны не со ставками, а с расходами на сопровождение, аудит, комплаенс, банковские проверки, правилами КИК в стране владельца и необходимостью поддерживать реальное содержание компании.

Перед запуском структуры нужно считать не только налог, но и полную стоимость содержания компании. Для малого бизнеса с небольшой прибылью административные расходы могут превысить ожидаемую налоговую выгоду.

Кипрская компания может быть выгодна для бизнеса, который имеет международную выручку, работает с контрагентами из ЕС, нуждается в холдинговой структуре или планирует легальное налоговое планирование. Она менее целесообразна для локального малого бизнеса без внешнеэкономической деятельности, если расходы на содержание превышают экономию.

Оценивать целесообразность нужно через финансовую модель. Важно учитывать прибыль, страны клиентов, валюту платежей, банки, владельцев, будущие дивиденды, налоговую резидентность бенефициаров и требования к отчетности.

Для компаний с прибылью, которая не покрывает расходы на аудит, администрирование и сопровождение, Кипр может быть преждевременным решением. В таком случае сначала целесообразно оценить оборот, маржинальность и юрисдикцию владельца.

Кипрская структура не всегда оправдана для предпринимателей, которые работают только на внутреннем рынке своей страны или не готовы вести полный учет. Также она может быть невыгодна, если владелец хочет просто «низкий налог» без реальной корпоративной модели.

Проблемы часто возникают тогда, когда компанию создают без анализа клиентов, банка, VAT, правил КИК и будущих дивидендов. В результате бизнес получает не оптимизацию, а дополнительный административный уровень.

Для таких случаев лучше сравнить Кипр с локальной компанией, моделью ФОП, другой европейской юрисдикцией или структурой с более простым администрированием.

IT-компании часто рассматривают Кипр из-за сочетания корпоративной ставки, IP Box, доступа к европейским клиентам и возможности работать с банками и платежными системами. Однако налоговая модель зависит от того, продает ли компания услуги разработки, лицензирует продукт, получает роялти, работает как SaaS или владеет IP.

Для сервисного IT-бизнеса главным является правильное ценообразование, договоры с клиентами, оформление разработчиков и определение места поставки услуг. Для продуктового бизнеса дополнительно важны права на код, IP-документация, R&D-расходы и структура лицензирования.

Кипр может быть удобен для IT, но только при правильно оформленных правах на интеллектуальную собственность. Если разработчики, управление и клиенты фактически находятся в другой стране, требуется отдельный анализ рисков.

Торговые компании используют Кипр для контрактов с поставщиками, покупателями, дистрибьюторами и логистическими партнерами. Налоговая нагрузка зависит от маржи, VAT, таможенных процедур, места хранения товара и условий поставки.

Если товар физически не заходит на Кипр, это не означает автоматического отсутствия налоговых последствий. Нужно анализировать маршрут товара, право собственности, инкотермс, место поставки, страну импорта и документы.

Торговая структура на Кипре требует четкого документооборота. Банки и налоговые консультанты проверяют не только инвойсы, но и реальность поставок, логистику, контрагентов и коммерческую роль кипрской компании.

Кипр часто используется как холдинговая юрисдикция для владения долями в иностранных компаниях. Такая модель может быть уместна для групп бизнеса, инвесторов, M&A-сделок, владения дочерними структурами и централизации дивидендов.

Налоговый эффект зависит от участия в дочерних компаниях, источника дивидендов, договоров об избежании двойного налогообложения, правил страны дочерней компании и статуса бенефициара. Сам факт кипрской компании не гарантирует налоговой экономии.

Холдинговая модель требует особого внимания к substance. Директор, корпоративные решения, банковский счет, протоколы, договоры и стратегические функции должны подтверждать реальную роль кипрской компании.

Substance — это экономическое присутствие компании в юрисдикции. Для Кипра оно имеет практическое значение из-за банков, налоговых органов, правил договоров об устранении двойного налогообложения и проверок со стороны других стран.

Substance не всегда означает большой офис и десятки сотрудников. Речь идет о соответствии масштаба присутствия реальной деятельности компании.

При необходимости структура может включать номинальный сервис, но его использование должно быть юридически корректным, документально оформленным и не должно заменять реальное управление там, где нужна фактическая присутствие.

Заказывайте услуги номинального сервиса для вашего бизнеса на этой странице.

Перед запуском бизнеса важно определить, что выгоднее — создать новую компанию или купить готовую фирму. Налогово оба варианта могут работать одинаково, но отличаются историей компании, банковской проверкой, рисками предыдущей деятельности и скоростью старта.

Готовая компания требует due diligence. Нужно проверить, имела ли она операции, долги, налоговые обязательства, VAT-регистрацию, банковские счета, договоры или невыполненную отчетность.

Перед выбором формата нужна консультация по регистрации компании, поскольку скорость запуска не должна превосходить налоговую чистоту, банковскую приемлемость и будущие требования к отчетности.

Налоговое планирование на Кипре нужно считать вместе с административными расходами. Компания имеет затраты на реестр, секретаря, офисный адрес, учет, аудит, налоговую декларацию, банковский комплаенс и юридическое сопровождение.

Для малого бизнеса важно сравнить ожидаемую экономию с реальной стоимостью структуры. Если компания зарабатывает мало или не имеет международной потребности, расходы могут быть непропорциональными.

Оптимальная структура не обязательно является самой дешевой. Она должна соответствовать обороту, рискам, рынкам, банковским требованиям и планам владельца относительно дивидендов или реинвестирования.

Для базового понимания можно взять компанию с доходом €300 000, расходами €180 000 и прибылью до налогообложения €120 000. Если не применяются специальные льготы, корпоративный налог по ставке 15% составит €18 000.

Такой расчёт является упрощённым, так как реальная база может меняться из-за непризнанных расходов, амортизации, IP Box, Notional Interest Deduction, убытков прошлых лет, трансфертных корректировок или особенностей отдельных доходов.

Этот пример показывает принцип, но не заменяет налоговую модель. Для компаний с IP, финансированием, международной торговлей или групповыми операциями эффективная ставка может отличаться.

Большинство проблем с кипрскими компаниями возникает не из-за ставки налога, а из-за неправильной подготовки структуры. Ошибки часто накапливаются в течение года, а проявляются во время аудита, банковской проверки или налогового запроса.

Особенно рискованными являются ситуации, когда компания используется для платежей без договоров, без подтверждения услуг или без понятной связи между доходами и расходами.

Исправление таких ошибок обычно дороже, чем правильная настройка структуры с самого начала. Лучше всего работает модель, в которой налоговые, корпоративные и банковские требования учтены ещё до первых платежей.

Перед созданием или покупкой компании нужно провести предварительный анализ. Он помогает понять, даст ли Кипр налоговую, операционную или репутационную выгоду именно для конкретного бизнеса.

Оценка должна включать не только ставку налога, но и полный денежный поток — от клиента к компании, от компании к владельцу, от владельца к его личной декларации.

Только после такого анализа можно оценить реальную эффективность кипрской компании. В профессиональной структуре налоговая экономия должна быть следствием законной бизнес-модели, а не единственной причиной создания компании.

С 1 января 2026 года стандартная ставка корпоративного налога составляет 15%. Налог применяется к налогооблагаемой прибыли компании, а не ко всему обороту.

Да, кипрские компании обычно обязаны готовить финансовую отчетность и проходить аудит. Аудит является основой для налоговой декларации, annual return и корпоративного комплаенса.

Да, НДС применяется к товарам, услугам, импорту и отдельным операциям с ЕС. Стандартная ставка составляет 19%, но существуют пониженные и нулевые ставки.

Регистрация по НДС необходима, если облагаемый оборот превышает €15 600 за 12 месяцев или ожидается превышение этого порога в течение 30 дней. Для операций с ЕС могут действовать дополнительные основания для регистрации.

Да, если IT-компания имеет международных клиентов, продуктовую модель, IP-активы, доходы от SaaS или необходимость в европейской структуре. В то же время нужно правильно оформлять права на код, договоры с разработчиками, НДС и налоговое резидентство.

Можно, если доход связан с квалифицированной интеллектуальной собственностью и выполнены условия режима. Простое предоставление IT-услуг без отдельного IP-актива обычно не создает автоматического права на IP Box.

Кипр может быть подходящим для холдинговых структур, если есть иностранные дочерние компании, дивиденды, инвестиции или будущие сделки по продаже бизнеса. Необходим анализ договоров об избежании двойного налогообложения и правил страны бенефициара.

Фактическое управление из другой страны может создать риск налогового резидентства за пределами Кипра. Для международной структуры нужно настроить управление, документы, решения директоров и substance.

Кипр может быть невыгоден для малого бизнеса с низкой прибылью, если расходы на администрирование, аудит и сопровождение превышают налоговую выгоду. Целесообразность следует рассчитывать через финансовую модель.

Компаниям нужны договоры, инвойсы, банковские выписки, акты, подтверждения расходов, payroll-документы при наличии персонала, документы по НДС, протоколы директоров и документы по операциям с аффилированными лицами.