Налоги для бизнеса на Кипре формируются по модели европейской юрисдикции с корпоративным налогообложением, НДС, правилами налоговой резидентности, аудитом, электронной отчетностью и требованиями ...

29Июн

Швейцария традиционно считается одной из самых стабильных юрисдикций Европы для ведения бизнеса, однако ее налоговая модель требует точного анализа еще до регистрации компании. В отличие от стран с более централизованной системой, швейцарское налогообложение построено на налоговом федерализме, где решающее значение имеют не только федеральные правила, но и нормы конкретного кантона и коммуны.

Для инвестора, владельца операционной компании, холдинга, торговой структуры или сервисного бизнеса это означает одно — реальную налоговую нагрузку в Швейцарии всегда нужно рассчитывать индивидуально. Формально ставка федерального налога на прибыль является единой, но фактическая совокупная ставка зависит от места регистрации, структуры капитала, характера доходов, наличия персонала, международных выплат и доступных кантональных инструментов налогового планирования.

В этой статье рассмотрим, как работает налоговая система Швейцарии для бизнеса, какие налоги уплачивают компании, когда возникает обязанность по НДС, как применяются льготы после реформы TRAF и как правильно организовать налоговую отчетность и комплаенс.

Заказать профессиональную консультацию международного финансового адвоката по налогам в Швейцарии можно на этой странице. Если вас интересует регистрация компании в Швейцарии, Вам помогут здесь. Также можно заказать и купить готовую фирму в Швейцарии.

Перед детальным анализом полезно увидеть базовые ориентиры, от которых отталкивается большинство бизнес-проектов в Швейцарии. Эти показатели не заменяют индивидуальный расчет, но позволяют быстро понять архитектуру системы.

| Показатель | Базовое значение |

| Федеральный налог на прибыль | 8,5 процента. |

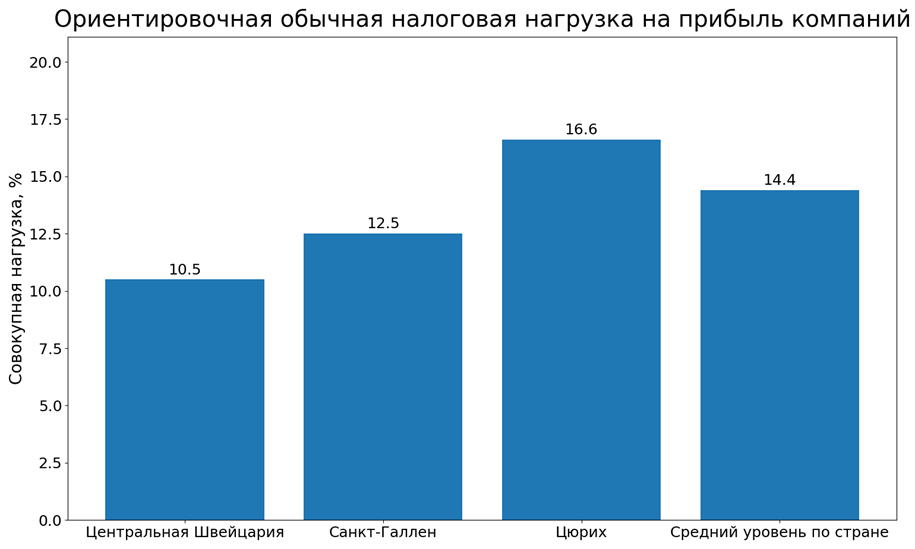

| Средний обычный уровень по стране | 14,4 процента. |

| Порог регистрации по НДС | 100 000 CHF. |

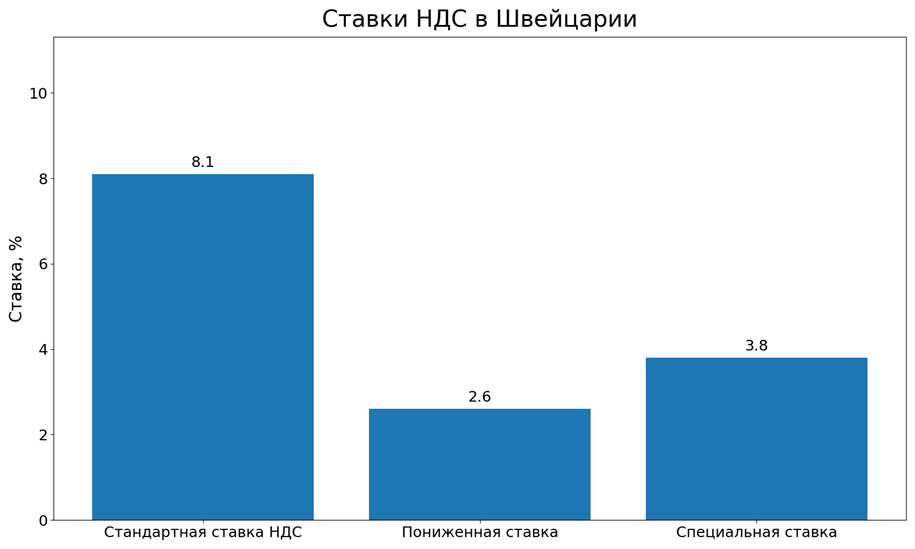

| Стандартная ставка НДС | 8,1 процента. |

| Пониженная ставка НДС | 2,6 процента. |

| Специальная ставка НДС | 3,8 процента. |

| Годовая отчетность по НДС по запросу | до 5 005 000 CHF оборота. |

| Pillar Two | для групп от 750 млн EUR глобального оборота. |

Таблица 1. Базовые налоговые параметры для бизнеса в Швейцарии.

Приведенные ориентиры являются отправной точкой для первичного анализа. Окончательное налоговое моделирование всегда должно учитывать кантон, коммуну, тип дохода, наличие персонала и международные выплаты.

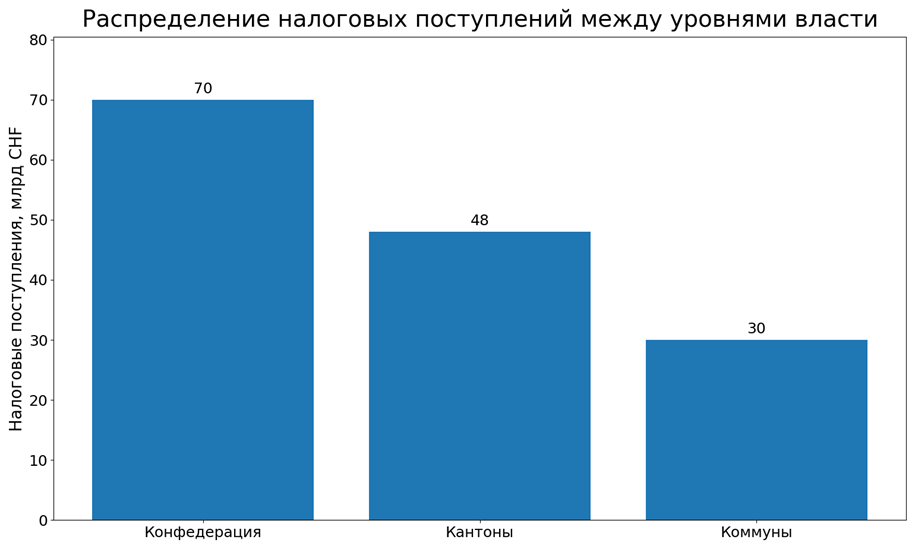

Налоговая система Швейцарии базируется на принципе федерализма. Это означает, что налоговые полномочия распределены между Конфедерацией, кантонами и коммунами, а значит бизнес должен оценивать не только общенациональные правила, но и местные налоговые условия.

Именно эта многоуровневая структура объясняет, почему две компании с одинаковой моделью деятельности могут иметь разный налоговый результат в разных кантонах. Для правильного понимания системы стоит исходить из таких базовых элементов.

Для бизнеса важно сразу понимать, какие налоги являются федеральными и одинаковыми для всей страны, а какие существенно меняются в зависимости от места деятельности. Такое разграничение помогает правильно выстроить налоговую карту будущей компании.

Таким образом, швейцарский налоговый федерализм — это не просто теоретическая особенность государственного устройства. Для бизнеса это практический фактор, который влияет на расходы, структуру группы компаний, место размещения персонала и общую рентабельность проекта.

Налоговый статус компании в Швейцарии определяется не только фактом регистрации юридического лица. Большое значение имеют также место фактического управления, характер деятельности и наличие экономического присутствия на территории Швейцарии.

Для иностранных инвесторов это особенно важно, поскольку даже без создания отдельного швейцарского юридического лица может возникнуть налоговая связь со Швейцарией. В базовом виде следует разграничивать такие ситуации.

Правильная квалификация структуры еще на этапе запуска проекта позволяет избежать споров о резидентности, неправильной регистрации по НДС и двойного налогообложения.

Налоговая нагрузка швейцарской компании состоит из нескольких блоков. Часть налогов зависит от прибыли, часть — от оборота, капитала, трансграничных выплат или корпоративных действий, например увеличения акционерного капитала.

Чтобы видеть полную картину, стоит воспринимать налоги не как один платеж, а как систему взаимосвязанных обязанностей. Чаще всего бизнес сталкивается со следующими налоговыми категориями.

Именно поэтому налоговый аудит перед запуском бизнеса в Швейцарии обычно включает не только расчет ставки налога на прибыль, но и оценку всей системы фискальных обязательств.

Для большинства предпринимателей центральным вопросом является именно налогообложение прибыли. На федеральном уровне в Швейцарии применяется ставка 8,5 процента к чистой прибыли компаний, однако это лишь часть реальной налоговой нагрузки.

После добавления кантонального и муниципального уровня совокупный результат заметно меняется. На практике бизнес должен учитывать следующие принципы.

Как правило, к расходам, которые могут учитываться при налогообложении, относятся экономически обоснованные расходы на ведение деятельности. Однако налоговые органы внимательно проверяют деловую цель расходов и реальность операций.

Наибольшие риски для бизнеса возникают в случаях, когда выплаты собственнику или связанным лицам фактически маскируют распределение прибыли.

НДС в Швейцарии администрируется на федеральном уровне и является одним из важнейших налогов для операционного бизнеса. Он касается не только швейцарских компаний, но и иностранных поставщиков, которые осуществляют налогооблагаемые операции, связанные со Швейцарией.

Базовый порог для обязательной регистрации плательщиком НДС составляет 100 000 швейцарских франков оборота по соответствующим операциям. После регистрации бизнес должен правильно определять ставку, место поставки, право на налоговый кредит и сроки отчетности.

Для многих компаний важное значение имеет не только регистрация, но и формат отчетности. С 1 января 2025 года для бизнеса с годовым оборотом до 5 005 000 швейцарских франков доступна годовая отчетность по НДС по запросу, что снижает административную нагрузку.

Ниже приведены базовые ставки НДС, которые используются в швейцарской системе.

Для иностранных компаний отдельно следует анализировать правила в отношении поставки услуг, товаров, недорогих отправлений, импорта и использования электронных платформ.

Налог на капитал в Швейцарии на федеральном уровне не взимается, однако на кантональном и муниципальном уровне он остается важным для холдингов, финансовых структур и компаний с высокой капитализацией.

Стандартная ставка швейцарского налога у источника на инвестиционный доход составляет 35 процентов. Окончательный экономический результат зависит от наличия права на возврат, условий международного договора и правильно выстроенной корпоративной структуры.

После реформы TRAF Швейцария отказалась от старых преференциальных режимов для статусных компаний и перешла к инструментам, совместимым с международными стандартами. Для бизнеса это означает, что налоговое планирование не исчезло, а изменило свою форму.

Для новых проектов, стартапов и инвестиционных структур важны не только налоговые убытки, международные соглашения и нормы OECD, но и трудовой комплаенс. Если у компании есть сотрудники в Швейцарии, вопросы социальных взносов, payroll и страхования необходимо решать одновременно с корпоративной и НДС-структурой.

Supplementary tax для крупных групп применяется с 1 января 2024 года, а income inclusion rule — с 1 января 2025 года. Эти правила касаются групп с глобальным годовым оборотом от 750 миллионов евро.

Работодатель в Швейцарии должен планировать не только корпоративное налогообложение, но и обязательные платежи, связанные с наймом работников. Для бизнеса с локальным персоналом этот блок является обязательной частью финансовой модели.

Швейцарская налоговая система считается предсказуемой, но это не означает, что ее можно администрировать упрощенно. Бизнес должен обеспечить своевременную регистрацию, правильную классификацию доходов, ведение бухгалтерии, хранение первичных документов и подачу отчетности в надлежащие сроки.

Чтобы выход на швейцарский рынок был налогово безопасным, стоит действовать последовательно. Каждый из этих шагов влияет на следующий, поэтому пропуск хотя бы одного этапа часто приводит к ошибкам в структуре.

Налоги для бизнеса в Швейцарии — это многоуровневая система, в которой сочетаются федеральные правила, кантональная автономия и муниципальные особенности. Именно поэтому эффективное налоговое планирование здесь начинается не с поиска «самой низкой ставки», а с построения правильной бизнес-модели.

Для компании, которая планирует выход на швейцарский рынок, критически важно оценить налог на прибыль, НДС, налог на капитал, налог у источника, гербовые сборы, платежи по персоналу, доступность льгот и международный аспект структуры. Если сделать это на этапе планирования, Швейцария может стать не только престижной, но и налогово эффективной юрисдикцией для стабильного развития бизнеса.